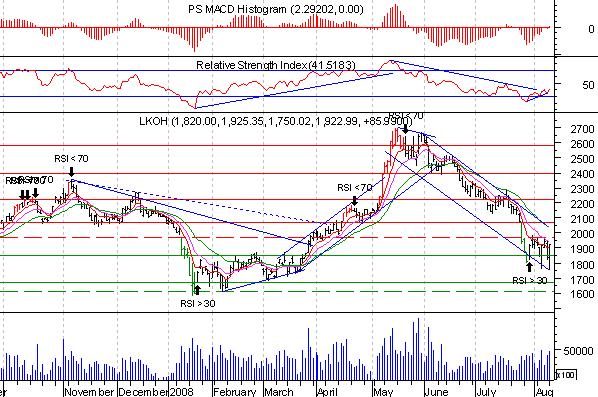

13.00: Преобладание негатива.

Август 19, 2008 . Автор - Богдан ЗваричОткрытие торгов на Российских площадках прошло с «гэпом» вниз. В течении первых торговых часов снижение продолжилось. Основным поводом для продаж стало падение американских индексов на фоне продолжения «трагической и поучительной истории о Фанни и Фрэдди, которые очень любили деньги». Негатива добавили котировки нефти, которые продолжают снижение. На общем фоне тяжело выделить аутсайдеров или лидеров, голубые фишки идут вниз стройными рядами. К 13.00 снижение индекса ММВБ составляет 4,3%, индекс РТС упал на 3,44%. На этом фоне лучше смотрится индекс второго эшелона РТС2, теряющий 0,76%.

В дальнейшем, на наш взгляд, негатив будет преобладать, однако многое зависит от большого объема статистики выходящей в США. В 16.30 будут опубликованы данные по индексу цен производителей(PPI, ожидается 0,6%, предыдущее значение 1,8%) и индексу производителей без учета продуктов питания и энергоносителей(Core PPI, ожидается 0,2%, предыдущее значение 0,2%) за июль. В это же время будут опубликованы данные по числу новостроек(Housing starts, ожидается 960 тыс., предыдущее значение 1066 тыс.) и количеству разрешений на строительство(Building Permits, ожидается 970 тыс. предыдущее значение 1091 тыс.). В случае негативных данных мы увидим новую волну продаж.